| НОВЫЕ ОБЗОРЫ РЫНКА |

Рынок вин Украины,2008-2014гг

Рынок игристых вин и шампанского Украины, 2008-2014гг

Рынок игристых вин и шампанского Украины 2012г

Рынок коньяка Украины 2008-2014гг

Рынок коньяка Украины, 2013г

|

|

Главная » 2013 » Август » 1 » Налогообложение виноматериалов

Налогообложение виноматериалов | 08:41 |

В редакцию издания AZ обратились представители украинских компаний с просьбой детально разъяснить ситуацию с налогообложением импортных виноматериалов. В частности, основные вопросы касались таможенных пошлин и акцизных сборов на ввоз данного вида продукции. AZ предлагает вашему вниманию консультационный материал на данную тему.

Отношения, возникающие в сфере взимания налогов и сборов в нашей стране регулирует Налоговый кодекс Украины (НК), которым определен исчерпывающий перечень налогов и сборов, взимаемых в Украине, порядок их администрирования, плательщиков налогов и сборов, их права и обязанности.

Также Налоговый кодекс Украины регулирует операции с подакцизными товарами, которые освобождаются от налогообложения. Так, данные операции регулируются пунктом 3 статьи 213, а именно подпунктом 213.3.6 пункта 213.6 статьи 213 Налогового кодекса Украины.

К таким товарам, в частности, относятся и ввезенные на таможенную территорию Украины виноматериалы, которые планируется использовать в качестве сырья для производства вин. Однако стоит отметить, что они не облагаются налогом только при условии изготовления из такого сырья готовой продукции на таможенной территории Украины, при условии, что в дальнейшем с нее будет уплачиваться акцизный налог. Это правило распространяется и на продукцию, которая будет реализовываться на экспорт, при условии, что производитель способен предъявить таможенному органу лицензии на право производства. Стоит отметить, что все эти правила не распространяются на нефтепродукты, которые также являются подакцизными товарами.

Таким образом, следует помнить, что виноматериалы, ввозимые производителем вин на таможенную территорию Украины, освобождаются от обложения акцизным налогом.

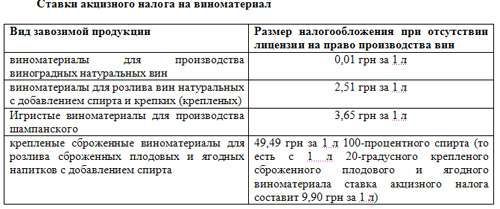

Как и в случае с экспортом готовых вин из завезенного виноматериала, основанием для освобождения от уплаты налогов является наличие лицензии на право их производства. Если же такой документ отсутствует, то ввоз виноматериалов облагается по ставкам налога на винодельческую продукцию, установленным подпунктом 215.3.1 пункта 215.3 статьи 215 Налогового Кодекса Украины.

Ввозная пошлина

Размеры и правила применения к ввозимым товарам таможенной пошлины определяется в соответствии со ставками Таможенного тарифа Украины. На законодательном уровне эти процессы регулируются Законом Украины от 21 декабря 2010 года №2829-VI «О внесении изменений в Закон Украины «О Таможенном тарифе Украины» (с изменениями и дополнениями). Стоит отметить, что размеры таможенных платежей применяются к ввозимому товару по ставкам, действующим на момент подачи таможенной декларации.

Важно помнить, что в Таможенном тарифе Украины учтены международные обязательства Украины по ВТО и по другим региональным и двусторонним соглашения. Данная сфера регулируется пунктом 5 статьи 280 таможенного кодекса Украины. Если в рамках подобных договоров существуют условия так называемого режима наибольшего благоприятствования (РНБ), то к товарам, и виноматериалам в частности, применяется льготная ставка налогообложения, которая зачастую может равняться нулю. Правда, если для этого нет исключений и взаимодоговоренностей по изъятиям определенных товаров из списков продукции, разрешенной для свободной торговли между странами. К остальным товарам применяются полные ставки ввозной пошлины, установленные Таможенным тарифом Украины.

Таким образом, при импорте виноматериалов в Украину происхождением, например, из Испании и Чили, применяется режим наибольшего благоприятствования, который предусматривает применение льготных ставок ввозной пошлины таможенного тарифа Украины.

Кроме этого, 18 октября 2011 премьер-министры стран-членов СНГ подписали Договор о создании зоны свободной торговли, который вступил в силу для Украины с 20 сентября 2012, для Республики Молдова – с 09 декабря 2012 года. В соответствии со статьей 2 этого Договора стороны обязуются применять пошлины и другие платежи, эквивалентные пошлине при экспорте виноматериала, предназначенного для другой стороны. Это же правило распространяется и на импорт данного товара. То есть речь идет об отсутствии дискриминации в сборах и налогах стран участниц соглашения по конкретным видам товаров, в том числе и виноматериалам.

В некоторых случаях виноматериалы растамаживаются по особым условиям, которые действуют в рамках режима свободной торговли между странами. Механизм определения страны происхождения товаров и возможности предоставления ему условий режима свободной торговли из стран СНГ происходит в соответствии с Правилами, утвержденными Соглашением от 20 ноября 2009 (далее по тексту данный документ для удобства мы будем называть Правила – ред.).

Однако для того что бы виноматериал смог быть импортирован по этой процедуре он должен отвечать некоторым критериям:

а) и отправитель, и получатель виноматериала – из государств-участников соглашения. Виноматериал тоже должен быть отправлен из стран-участниц соглашения. Также у компаний должен быть составлен договор, в некоторых случаях он может быть заключен и после вывоза товара.

б) виноматериал должен вывозиться или ввозится физическим лицом – резидентом государства-участника соглашения. Перемещение товара должно быть только между странами участницами соглашения.

в) виноматериал не должен оставлять территорий государств – участников соглашения, за исключением случаев, когда товар находится, либо перемещается территориями третьих стран под таможенным контролем. Это должно быть документально подтвержденным таможенными органами этих стран.

При этом, отмечают в Миндоходов, важно помнить, что в данном случае товар должен быть в неизменном состоянии и над ним не должны проводиться какие-либо операции, за исключением операций по обеспечению сохранности и перегрузки товара.

Таким образом, виноматериалы, например, происхождением из Республики Молдова, освобождаются от обложения ввозной пошлиной при условии предоставления таможенным органам оригинала сертификата формы СТ-1 (пункт 6.1 Правил).

Издание AZ благодарит Министерство доходов и сборов Украины за помощь при подготовке данного материала.

17.07.2013 Портал "Акциз"

|

|

Добавил: ukrwine

|

|

|

Натяжные потолки Киев

Натяжные потолки Киев

|