| НОВЫЕ ОБЗОРЫ РЫНКА |

Рынок вин Украины,2008-2014гг

Рынок игристых вин и шампанского Украины, 2008-2014гг

Рынок игристых вин и шампанского Украины 2012г

Рынок коньяка Украины 2008-2014гг

Рынок коньяка Украины, 2013г

|

|

Главная » 2007 » Ноябрь » 2 » Обзор российского рынка винной и коньячной продукции

Обзор российского рынка винной и коньячной продукции | 08:33 |

РОССИЙСКИЙ ПОТРЕБИТЕЛЬСКИЙ АЛКОГОЛЬНЫЙ РЫНОК

В 2004–2005 годах, по сравнению с 1980-м, потребление крепкого алкоголя и его суррогатов в России выросло на 20% (табл. 1). При этом доля крепкого алкоголя в объеме алкогольной продукции снизилась за счет роста потребления пива.

Согласно данным экспертов, в структуре крепкого алкоголя нелегальный и суррогатный занимают около 40%. Это связано с тем, что в настоящее время в России не создано социально-экономических условий для существования рынка крепкого массового легального алкоголя. Для коренного же преобразования рынка нужны существенные изменения на государственном уровне.

Потребление продукции с низким содержанием алкоголя за исследуемый период увеличилось на 102%. Последние 10 лет весь прирост в этом сегменте в основном обеспечивает пиво и в меньшей мере – слабоалкогольные коктейли. Значительные изменения произошли в структуре рынка низкоградусного алкоголя. Так, потребление вина снизилось, а пива, наоборот, выросло в 3 раза. Если в 1980 году потребление вина и пива в натуральном выражении находилось на одном уровне, то в настоящее время россияне пьют пива в 9–10 раз больше. Слабоалкогольные коктейли, появившиеся на российском рынке более 10 лет назад, в 2004–2006 годах по объему производства опередили отечественные вина, а уровень их потребления составил 50% от уровня потребления винной продукции.

РОССИЙСКИЙ РЫНОК ВИН

За последние 20 лет потребление вина в России претерпело серьезные изменения – 1984 году оно составляло 20 литров на душу населения, а к 1992-му снизилось до 3 литров. С 1996 года был отмечен рост потребления данной продукции, и в 2005-м его объем составил около 6 литров на душу населения. Это в 4–5 раз ниже среднего уровня потребления винной продукции в европейских странах, где на душу населения приходится 25–30 литров. При этом по сравнению с европейцами россияне выпивают в 4 раза больше крепкого алкоголя.

Импорт

Отсутствие на российском винном рынке продукции из Грузии и некоторых других стран в 2006 и 2007 годах привело к изменению его структуры. Если в 2005 году доля импорта составляла 54% рынка в натуральном выражении, то в 2006-м она снизилась до 34,5% (рис. 1). В первом квартале 2007 года доля импортной продукции немного выросла – до 37%. Стоит отметить, что доля вин, завозимых в Россию из других стран, сократилась прежде всего в сегменте дешевой продукции. Особенностью же российского винного рынка в целом является то, что почти 80% на нем занимает продукция, реализуемая по цене ниже 110 рублей за бутылку 0,75 литра.

Более быстрыми темпами начала изменяться географическая структура импорта и потребления вин. Так, доля импорта стран, в прошлом имевших социалистический тип экономики, – в эту группу, в частности, входят Грузия, Молдавия и Украина, – сократилась в натуральном выражении с 88,7% в 2000 году до 39% в первом квартале 2007-го. Доля второй группы, к которой относятся страны Старого Света – Франции, Испании, Германии, Италии, Кипра, Португалии, – выросла с 9,9% в 2000-м до 48% в первом квартале текущего года. Доля стран Нового Света – Чили, Аргентины, США, Австралии, ЮАР, которые составляют третью группу, за тот же период увеличилась с 0,98 до 12,6%.

В течение 2006 года существенно изменились объемы поставок винной продукции из ряда стран. Наиболее значительным был прирост поставок из Румынии и Азербайджана – соответственно 450 и 220% (табл. 2). Также заметно увеличился импорт из Германии и Италии – прирост составил соответственно 85,1 и 78,1%.

В 2007 году объем российского рынка импортного вина начинает сокращаться в абсолютных показателях (табл. 3). Это объясняется тем, что вина, поставляемые из дальнего зарубежья, в частности из стран Нового и Старого Света, не смогли занять нишу дешевых напитков – до 100 рублей за бутылку 0,75 литра, – ранее занятую молдавской продукцией. Причиной является то, что вина из этих стран находятся в более высокой ценовой категории, чем молдавские.

До введения запрета поставок на продукцию отдельных стран в дешевом сегменте располагались вина российских, молдавских, болгарских и украинских производителей. До 80% объемов грузинских вин находилось в ценовой категории от 150 до 200 рублей за бутылку 0,75 литра. При этом доля таких вин составляла 8–9% рынка импортной продукции. Грузинское вино конкурировало с сортовыми винами Франции, Италии, Испании, Аргентины и Чили.

В 2007 году объем поставок продукции из стран дальнего зарубежья естественным образом уменьшается – исключение составляют недорогие болгарские вина, поставки которых растут. Поставки виноградных вин в первом квартале текущего года сократились на 29% относительно первого квартала 2006 года и на 17% относительно первого квартала 2005-го.

Таким образом, на сегодняшний день объем рынка, который ранее занимала грузинская продукция, полностью занят продукцией из дальнего зарубежья – стран Нового и Старого Света. Тем не менее возвращение грузинских вин, в силу привычки потребления этой продукции россиянами, будет положительно воспринято потребителями.

Производство

Рост потребления вина, начавшийся с середины 1990-х годов, вызвал и рост производства. Так, в 2004 году было выпущено в 3,6 раза больше винной продукции, чем в 1996-м.

В 2006 году в условиях отсутствия дешевых молдавских вин производство российских вин выросло до 47 млн дал, то есть по сравнению с 2004 и 2005 годом соответственно на 17 и 33%. Увеличение спроса на российское вино вызвало серьезный рост импорта виноматериалов для изготовления российской продукции. Стоит отметить, что особенность российского виноделия состоит в том, что отечественные производители винограда на сегодня могут обеспечить потребности производителей не более чем на 40%, а с учетом перспективы роста потребления – не более чем на 15%. В связи с этим существует зависимость отечественных производителей от поставок в Россию импортных виноматериалов. В первом квартале 2007 года, по сравнению с аналогичным периодом 2006-го, рост импорта виноматериалов составил 180%.

В январе–апреле 2007 года объемы производства вина на 11,6% превышают показатели аналогичного периода 2004 года. Вероятнее всего, производство вина в России в текущем году останется на высоком уровне предыдущего года.

РОССИЙСКИЙ РЫНОК КОНЬЯКА

На российском рынке коньяка наблюдается стабильный ежегодный рост, при этом происходит и рост фальсификатов, доля которых, по нашим данным, составляет не менее 40%. В 2006 году легальная часть выпускаемой в России продукции составляла 6,4 млн дал. К 2010 году планируется ее увеличение до 8,5 млн дал, то есть на 33%. При этом объем коньяка, произведенного из российских коньячных спиртов, также предполагается увеличить на 33% – с 3 до 4 млн дал.

В течение долгого времени продолжалась борьба французско-армянского бренда «Арарат» с «остатками» российского «Арарата» в лице питерского одноименного коньячного завода. Похоже, наконец дело приблизилось к финалу – арбитражный суд принял к производству иск КУГИ к ЗАО «Санкт-Петербургский завод «Арарат» о расторжении договора аренды. Оказывается, можно победить и таким путем…

Российский рынок коньяка настолько привлекателен, что его рост будет продолжаться, правда, те компании, которые работают на французском сырье, завозят коньячных спиртов из Франции намного меньше, чем производят коньяка. Но это не проблема, особенно на фоне того, что около 40% рынка занимает откровенный фальсификат.

Импорт

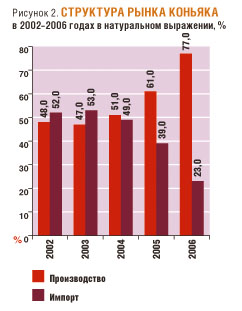

Ситуация на рынке коньяка, как и на рынке вина, характеризуется снижением доли импорта в его структуре – с 52% в натуральном выражении в 2002 году до 23% в 2006-м (рис. 2). Однако в данном случае это объясняется прежде всего значительным ростом самого рынка – в целом за этот период он увеличился на 53,7%. В силу того, что коньяк российского производства, как правило, дешевле импортного, то основной прирост физического объема рынка происходит в нижних ценовых сегментах.

С 2002 по 2005 год импорт коньяков вырос с 28 до 35 млн литров, однако в прошлом году после запрета поставок из ряда стран он снизился до 19 млн литров. Прекращение поставок коньяков из Грузии и Молдавии повлекло следующие географические изменения на рынке. Недорогой молдавский коньяк частично заменили коньяки российского и украинского производства, а место продукции грузинского производства в определенной степени заняли французские и дорогие российские коньяки. Таким образом, при сокращении рынка импортного коньяка в 2006 году выросли поставки коньяка из Франции и с Украины – соответственно на 93 и 79,2% (табл. 4).

Производство

Так же, как и винный, российский рынок коньяка зависит от поставок импортных материалов. С одной стороны, это объясняется простой физической нехваткой сырья, а с другой – тем, что ряд российских заводов производят коньяк с добавлением импортных, преимущественно французских, коньячных спиртов. Так, производство отечественного коньяка из российских и импортных спиртов в 2002–2006 годах выросло с 26 до 64 млн литров, то есть в 2,5 раза. При этом российский рынок коньяка за этот период увеличился на 54%.

В связи с прекращением поставок коньяка из Грузии и Молдавии в 2006 году по сравнению с 2005-м на 33,2% вырос спрос на импортные коньячные спирты. При этом Армения увеличила объем поставок коньячных спиртов на 220%, а Азербайджан и Франция – соответственно на 76,8 и 17,2%.

Спад производства российского коньяка в 1996 году по отношению к 1990-му составил более 500% – с 59 до 6 млн литров. Однако усилиями российских производителей в 2006 году объем производства был восстановлен и выведен на уровень 1990 года. Так, уже в январе–апреле 2006 года, по сравнению с аналогичным периодом 2004 и 2005 года, производство этой продукции увеличилось на 54%. В будущем отечественный рынок коньяка ожидает стабильный рост – не менее чем на 10% ежегодно.

Вадим Дробиз

Источник:RF&DM

|

|

Добавил: ukrwine

|

|

|

Натяжные потолки Киев

Натяжные потолки Киев

|